- 消金知識庫

- 信用小白申請信用貸款全攻略:從信用空白到成功核貸一次搞懂

信用小白申請信用貸款全攻略:從信用空白到成功核貸一次搞懂

文章作者: cashfeel

資料來源: cashfeel

最近更新時間: 05 March, 2026

當你第一次想申請信用貸款,卻發現自己沒有信用卡紀錄、沒有貸款往來,甚至聯徵報告上顯示「查無資料」,你很可能就是銀行口中的「信用小白」。很多人直覺認為「我從沒欠錢,信用應該很好」,但在銀行眼中,沒有紀錄不代表良好紀錄,而是無法判斷風險。

銀行本質上是風險管理機構,放款的前提是「有沒有證據證明你會準時還款」。因此,信用小白想成功申請信貸,關鍵在於先建立信用基礎,再進入申請流程。這篇文章將完整拆解信用小白如何養信用、如何規劃申請流程,以及哪些細節會成為加分或扣分關鍵。

何謂「信用小白」?

所謂「信用小白」,並不是信用不好的人,而是從未與銀行建立信用往來紀錄的人。這類人可能從來沒有辦過信用卡,也沒有申請過任何貸款,在聯徵報告上幾乎查不到過去的信用資料,因此會顯示為「暫時無法評分」。

對銀行而言,這是一種資訊不足的風險。常見的信用小白包括剛出社會的新鮮人、長期只用現金消費者,以及沒有與銀行建立金融往來習慣的族群。

為何銀行不敢借錢給小白?

銀行評估貸款風險時,主要依賴過去的還款紀錄,包括是否準時繳款、是否曾產生循環信用、是否有遲繳或呆帳紀錄,以及負債比例是否在合理範圍內。這些資料會被納入風險模型計算,轉換成信用評分。

但信用小白沒有這些歷史數據,銀行無法透過過往行為預測未來還款能力,只能保守假設風險較高,因此審核標準自然會更嚴格。

信用小白/老白看過來 👀

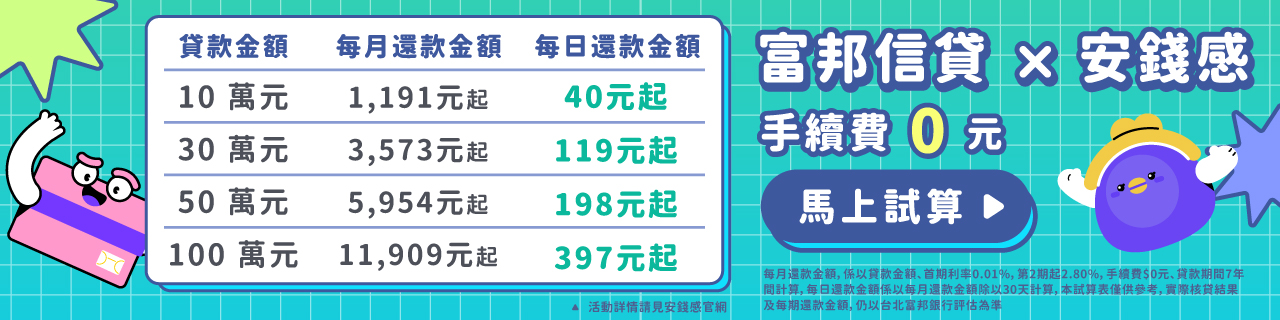

救星✨中信Online貸✨

⭐️ 首期年利率 0.01%

⭐️ 最高可貸 800萬元

✔︎ 貸10萬 首期還款 1,191元起

✔︎ 貸30萬 首期還款 3,573元起

✔︎ 貸50萬 首期還款 5,954元起

🎉 安錢感通路限定 🎉

2026.3.31前申貸就抽︎【iPhone 17】

諮詢不收費❗️給你專人服務不迷茫👌🏻

信貸小白申請信貸流程:完整養成與申貸步驟

若你目前是信用小白,建議不要急著直接申請信貸,要先進行 3~6 個月的信用養成計畫,再正式申貸。記得要循序漸進,先從信用卡入手,再申辦信貸,千萬不可越級打怪。

以下為建議流程:

第一步:建立 3~6 個月穩定薪轉紀錄

銀行最看重的是「穩定收入」,穩定的薪轉紀錄,是銀行評估還款能力的核心依據。如果你有固定工作,請確保:

- 每月薪資固定匯入同一銀行帳戶

- 至少維持 3~6 個月紀錄

- 不要頻繁更換工作

第二步:申請信用卡(從入門卡開始)

信用卡是建立信用紀錄最有效的方式,但若第一次被拒,不要短時間內連續送件,避免增加聯徵查詢紀錄。申請建議策略如下:

- 優先選擇薪轉銀行申辦

- 避免一開始挑戰高階卡種(如世界卡、無限卡)、外商銀行

- 先申請入門卡或新推出卡種

- 可在商場找業務辦 xx 聯名卡,業務通常會確保你的財力證明等格式正確,通常較容易過件

- 額度低無妨,重點是建立紀錄

第三步:維持 3~6 個月正常繳款紀錄

拿到信用卡後,也不要立刻挑戰信用貸款,至少維持 3~6 個月以上正常繳款紀錄,聯徵中心才會開始建立信用評分。記得一定要正常刷正常繳,辦卡後完全沒刷對信用也沒有幫助。

務必遵守以下原則:

- 每期帳單全額繳清

- 不要只繳最低應繳金額

- 不要使用預借現金

- 刷卡金額盡量控制在額度 50% 以下

- 不要遲繳

第四步:正式申請信用貸款

當你已具備穩定薪轉紀錄、3~6 個月信用卡良好繳款紀錄、無遲繳或信用瑕疵時,即可開始申請信用貸款。

建議先使用銀行試算工具估算每月還款金額,再評估是否符合自身負擔能力,信貸基本條件通常包括:

- 年滿 18 歲

- 現職工作滿 3 個月以上

- 有穩定收入

- 無重大信用瑕疵

信貸額度與 22 倍規則簡介

依照金管會規範,銀行在核發「無擔保貸款」(例如信用貸款、信用卡分期、現金卡)時,申請人於所有銀行的無擔保債務總額,不宜超過月收入的 22 倍,這項規定俗稱 DBR22。

舉例來說,如果你的月收入為 5 萬元,那理論上的無擔保負債上限約為:5 萬 × 22 = 110 萬元

也就是說,你在所有銀行的信用卡額度動用、信貸餘額等加總,不宜超過 110 萬。

不過要特別注意,22 倍只是法規上的天花板,並不代表銀行一定會核給你這麼高的額度。實務上,銀行通常會依據信用評分、職業穩定度與既有負債狀況,給出更保守的額度。此外,銀行還會評估另一個更實際的指標:每月還款負擔是否過重。如果你每月需償還的貸款與卡費,已經超過收入的 70%,就算沒有達到 22 倍上限,過件率也會明顯下降。因此,對信用小白而言,第一次申貸時從小額開始,會比直接申請高額信貸更容易通過。

脫白小撇步:提升過件率的實務技巧

除了基本養信用外,還有幾個實務細節能提升成功率。

一、加分資格族群

以下職業收入穩定,違約率低,核貸條件通常較佳,因此在銀行風控模型中屬於風險較低族群,有些銀行甚至會有特定族群專案,申請這些方案通常可獲得較佳的利率和額度:

- 百大企業員工

- 三師(醫師、律師、會計師)

- 醫護人員

- 公務員

二、挑選薪轉銀行申請

與你已有往來紀錄的銀行,掌握你的薪資流向與存款習慣,審核相對容易。若你是領現族,建議採取下方的行動,有助於銀行建立對你的信任:

- 每月固定存入一定金額

- 維持帳戶穩定餘額

- 至少維持 3~6 個月

三、避免信用瑕疵

信用評分的扣分來源,大致可分為兩類:還款行為不良,以及過度申請紀錄。

首先是還款行為。如果你有以下情況,信用評分會明顯下降:

另一類則稱為「聯徵多查」。每一次送件申請信用卡或信貸,銀行都會向聯徵中心調閱你的信用報告,並留下查詢紀錄。若短時間內向多家銀行申請,查詢次數過多,銀行可能會判斷你資金需求急迫或被多次拒絕,進而提高風險評估。因此,建議三個月內送件不要超過三次,避免產生聯徵多查的情況。

【延伸閱讀】

常見問題 FAQ

Q1:信用小白一定貸不到款嗎?

不一定,但直接送件成功率較低。建議先養 3~6 個月信用,再申請信貸,成功率和條件會大幅提升。

Q2:信用多久才會建立?

通常需至少 3 個月以上正常繳款紀錄,聯徵才會開始計算信用評分。

Q3:可以用車貸養信用嗎?

可以。有擔保品的貸款(如原車融資)風險較低,有助建立信用。如果是融資公司的車貸,因為資金不在正規金融體系內,並不會幫助建立信用分數。

Q4:信用卡被拒多久可以再申請?

建議至少間隔 3 個月,且三個月內送件不要超過 3 次,避免聯徵查詢過多影響評分。

結語

信用小白並不是信用不好,而是銀行無法評估風險。透過 3~6 個月薪轉紀錄、信用卡正常繳款紀錄,以及良好的金融使用習慣,你就能從信用空白逐步轉為有信用評分的客戶。當信用基礎建立完成,再進入信貸申請流程,成功率將明顯提高。信用是長期資產。一次養好,未來申請信用卡、信貸、房貸,都會更順利!