滙豐 Live+ 現金回饋卡

如果你不喜歡切換權益型的信用卡,Live+現金回饋卡應該會很適合你。這張卡針對「餐飲、購物、娛樂」三大通路加碼 3%,而且採的是較寬鬆的 MCC Code 業種認定。有些信用卡將餐廳、購物分在不同權益,如果去「百貨公司內的餐廳」刷卡,最後得看發票名稱才能認定,而 Live+ 卡則沒有這問題。

而且綁定帳戶自扣再加碼 1%,每月上限 200 點。等於每月 2 萬內不限通路享無腦 1.88% 回饋。足以應付小資族大部分使用情境。

滙豐 Live+ 卡重點

- 新戶首刷滿額享好禮多選一(超香)

- 指定通路最高 4.88%,一般消費最高 1.88%,免切權益

永豐大戶卡

活動時間:2026/1/1~6/30

永豐大戶卡 2026 年的權益大幅改動。過去是國內 2%、國外3%,指定通路再加碼 5%。新權益最大的改動,是不再有指定通路加碼,而是國內外的基本回饋以外,再依帳戶等級享有 2.5% 或 4% 的加碼。等於是一張不分通路,但回饋有上限的萬用卡。

另一個改動和數位帳戶分級有關,新增了「大戶Plus」級別,新級別需要與永豐銀行平均財富超過 100 萬(存豐股、永豐證券不算),最大的問題是大戶數位帳戶 30萬以上都只有牌告利率。70 萬元產生的利息便是主要的機會成本。以下用表格快速總結重點:

|

等級

|

基本回饋

|

加碼回饋

|

自動加值

|

備註

|

|

大戶Plus

|

國內1%

國外2%

回饋無上限

|

+4%

每月上限$1,000

|

5%

每月上限$500

|

平均財富$100萬且任務2擇1

1.每月換匯台幣5千

2.每月用DAWHO數位帳戶綁定交割戶並成交一筆台股交易

|

|

大戶

|

+2.5%

每月上限$400

|

3%

每月上限$100

|

以下任務3選1

平均財富$10萬

每月換匯台幣5千

每月用DAWHO作為信貸扣款帳戶

|

|

大大

|

X

|

X

|

有DAWHO數位帳戶

|

永豐大戶現金回饋卡重點

- 大戶Plus級:70萬放牌告利率,每月期望值約 $450(以數位帳戶1.5%-活儲0.7%計算),如果可以每月穩定刷到 1.5~2.5 萬可以回本。但如果有哩程卡或其他高卡要養,這樣鐵定不划算。

- 大戶級:國內一般通路變成 3.5%,每月上限 1.6 萬的無腦卡。如果不喜歡切換通路,很適合取代 3% 左右的切換卡。

永豐Sport卡

活動時間:~2026/6/30

永豐 Sport 卡 2026 年改動不多,指定通路縮水 1%,但是綁定 Apple Pay、Samsung Pay、Google Pay、Garmin Pay 等感應支付還是有最高 5%。$5,000 以內有 5%,$5,001~10,000 剩下 4%。適合在沒有行動支付、也不在切換刷系列的通路刷這張。

加碼門檻同樣是當月要 10,000 大卡,但是原本的「汗水不白流APP」即將下架,需要改用永豐大咖APP綁定運動數據。

如果沒有運動習慣、穿戴裝置,每個月要 1 萬大卡會有點難度。論壇上有很多走後門方法,但編輯不推薦使用,反正有其他信用卡可以代替。新戶加碼 20% 看起來很多,但上限僅 $500,刷滿就沒了,不如永豐其他卡新戶直接送 500 刷卡金。

|

項目

|

回饋

|

條件

|

|

基本回饋

|

1%無上限

|

X

|

|

運動獎勵

|

+1%(上限50/月)

|

當月達10,000大卡或apple watch 圓滿畫圈10次

|

|

指定通路

(4大感應支付、健身、娛樂、醫藥)

|

+3%(上限300/月)

|

|

新戶加碼

(4大感應支付)

|

+20%(每卡戶上限 $500)

|

6個月未持有永豐信用卡或停卡超過6個月者

|

永豐 Sport 卡重點

- 汗水不白流APP下架,目前運動數據改用大咖APP綁定,且需要每10天登入一次。

- 綁定流程:大咖DACARD APP首頁>更多選單>優惠活動與權益>SPORT卡專區>啟用健康數據。

- 感應行動支付縮水 1%,變成最高 5%,$5,000 以內 5%,$5,001~10,000 4%,$10,001以上 1%。

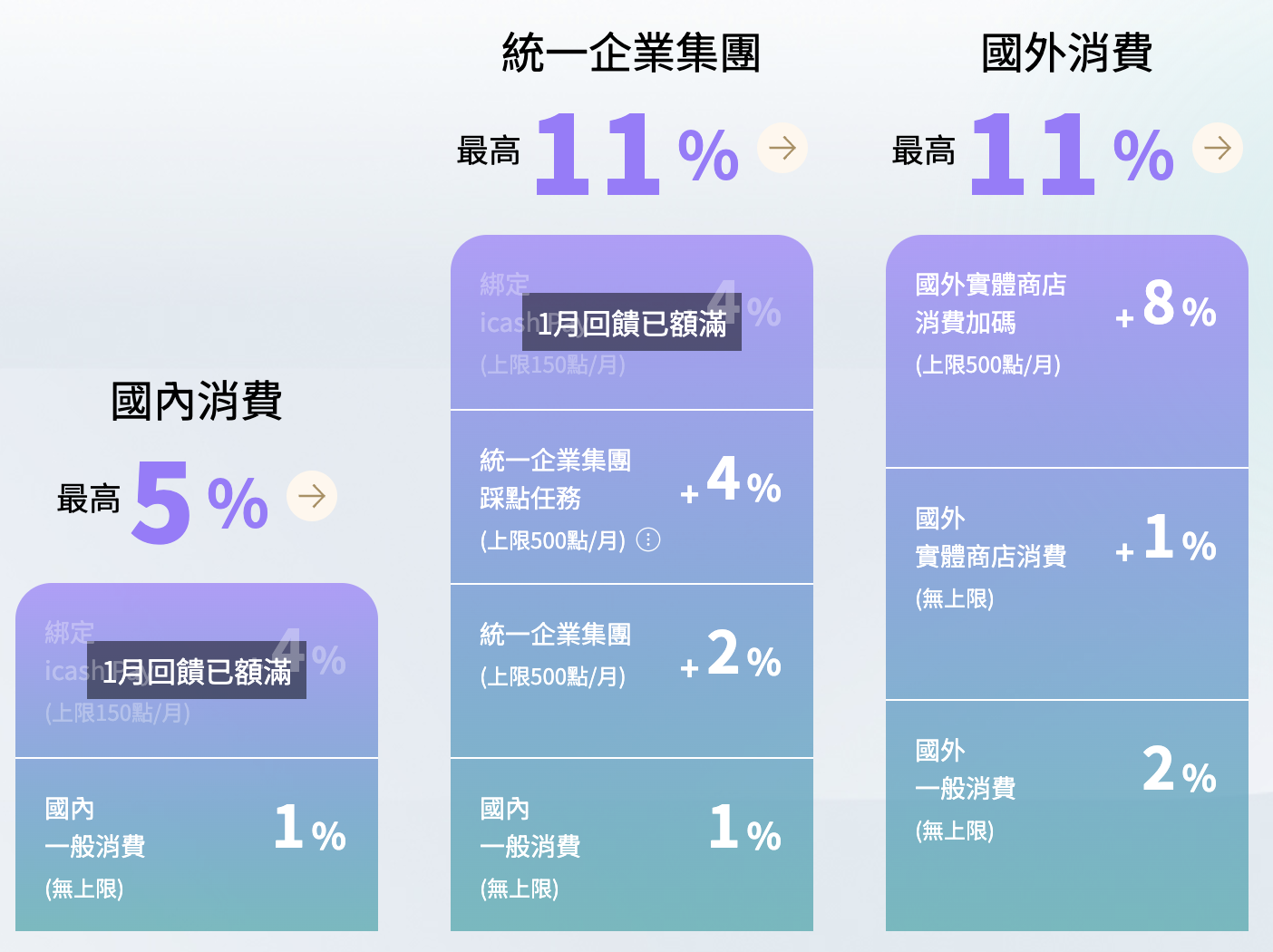

上海商銀小小兵回饋卡

活動時間:2026/6/30

上海商銀小小兵有分「Bello 回饋卡」、「BeeDo 分期卡」,這裡介紹的是 Bello 回饋卡。

這張卡一般消費 1.234% 普普通通,環球影城最高 10% 但使用頻率不高。最大的重點在指定超商、超市享最高 5% 每月上限 $200。

超商超市大部分信用卡都排除一般消費沒有回饋,5% 實屬非常難得。但是規則有點複雜,首先需要綁定上海商銀的帳戶自扣,再來,需要綁指定行動支付,全聯綁全支付 / 全家綁全盈+Pay / 7-11綁icash Pay,剩餘的楓康超市、喜互惠、美廉社、家樂福、愛買則無行動支付限制。

上海商銀小小兵回饋卡重點

- 全聯綁全支付 / 全家綁全盈+Pay / 7-11綁icash Pay,最高享 5%,每月上限 $200 ,可刷 $4,000

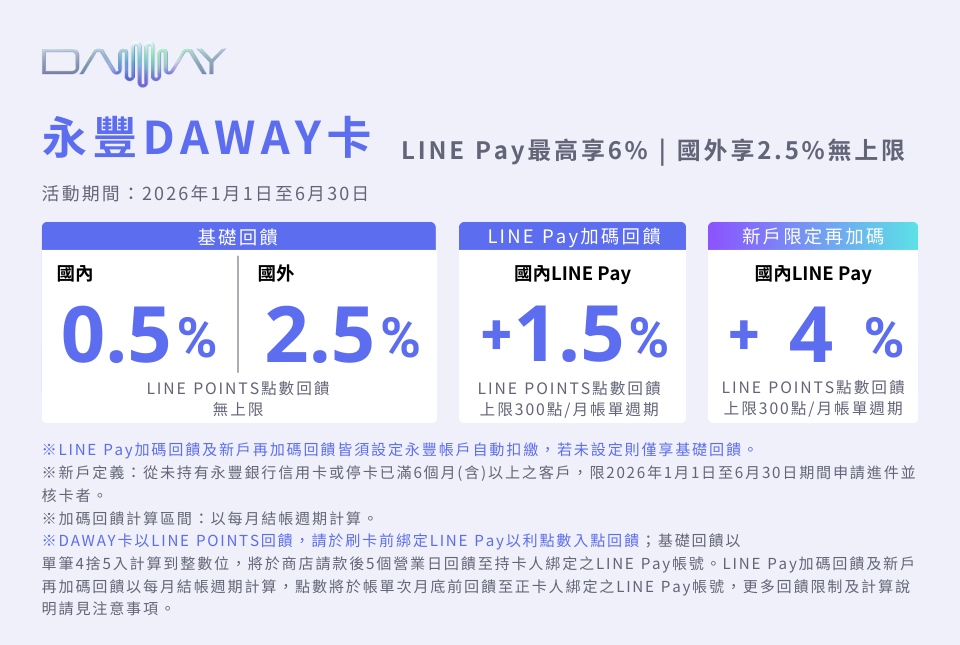

永豐Daway卡

活動時間:2026/6/30

LINE POINTS 仍然是目前主流,且使用範圍較多的點數。永豐 Daway 卡是少數 4 張可以累積 LINE POINTS 的信用卡。然而,2026 年僅推薦永豐的新戶辦,新戶綁 LINE Pay 最高 6%,舊戶綁 LINE Pay 最高只有 2%。而不論是新戶或舊戶,加碼活動都需要綁定永豐帳號自動扣繳。

永豐 daway 卡重點

- 新戶綁 LINE Pay 最高 6%,加碼 4% 每月上限 300 點,可刷 $7,500。

玉山 unicard

活動時間:2026/1/1~6/30

玉山 unicard 早在 10/1 就調整過權益,不分新舊戶變成「簡單選」最高 3%、「任意選」 3.5%、「UP選」4.5%。雖然有百大通路,但最重要的仍然是 LINE Pay、街口支付、全支付,綁定這些行動支付後就能讓可以使用的通路都享最高 4.5% 的回饋。

unicard 的使用範圍極廣,除了上述的行動支付,百大通路還包含了百貨、網購、加油、海外消費。雖然是切換權益信用卡,但 Unicard 是以「每月最後一個權益方案認定」,因此其實一個月切換一次就好。「UP選」可以先看消費狀況,當刷卡達 1 萬元,再考慮花點數升級。

玉山 unicard 重點

- 推薦使用「任意選」選擇 1~2 個常用的行動支付,剩下通路再彈性調整,每月 4 萬以內都有 3.5%。

- 如果當月消費超過 1.5 萬,再花 149 點升級成「UP選」比較划算,約 11 萬以內有 4.5% 回饋相當不錯。

延伸閱讀:玉山Unicard 好用嗎?3大方案權益解析!

國泰 CUBE 卡

國泰 CUBE 卡 2026 年的最大重點是「來支付」權益結束,LINE Pay 加碼 2% 要領券而且上限不高。其他部分只有通路小小調整。CUBE 卡因為指定通路 3% 無上限,所以適合拿來刷大額的消費,例如旅行團費、機票、住宿、家電或3C。另外,慶生月和部分限時權益,可能可以期待有不錯的加碼通路。

國泰小樹點的生態系相對較完整,和玉山、台新的點數相比,可以兌換的商品最多,而且經常舉辦兌點加碼任務。

國泰 CUBE 卡重點

- 原本的「來支付」終止,可以領券享2%,每月上限 100 點,或跳槽至台新 Richart 卡的「Pay 著刷」

- 3% 無上限,適合大額消費。小樹點兌換通路較廣。

- 慶生月(生日當月才可切換)、「瘋大港」、「日本賞」期間限定方案回饋可期待。

延伸閱讀:國泰世華 CUBE 卡好用嗎?2026 權益出爐!「來支付」被取消改領優惠券享最高2%

台新 Richart 卡

台新 Richart 卡「Pay著刷」可以繼承原本用國泰 CUBE 卡綁定 LINE Pay 的族群。但要注意,台新 Pay 回饋為 3.8%,而 LINE Pay 則為 2.3%,而在超商只能使用台新 Pay 。2 張卡的權益方案大部分都重疊,「假日刷」是少數的例外,國內節假日不限通路消費都享 2%。編輯的實際經驗是,想刷某間冷門廉航機票,但 2 張卡的旅遊權益均未包含,最後利用週末切「假日刷」2% 回饋也好過沒有加碼。

台新 Richart 卡重點

- 「Pay著刷」享 3.8%(台新Pay、超商適用),2.3%(LINE Pay、超商不適用)

- 保費 1.3% 無上限,免切換權益,不限金額可分 12 期 0 利率

延伸閱讀:台新 Richart 卡 2026 權益出爐!7大權益最高 3.8% 無上限

2026 信用卡怎麼選?

剛開始工作的信用小白

信用小白是最難辦卡的族群,當有了 3~6 個月薪轉紀錄,就可以試著辦卡。有第一張卡並持續繳清帳單,後續辦卡會越來越容易。

外商銀行的財力審核較嚴格,尤其滙豐銀行寫明需要年收 60 萬,因此建議小白先不要挑戰星展和滙豐,可以先從台新 Richart 或國泰 CUBE 卡下手。

台新 Richart 適合固定綁定「Pay著刷」,超商用台新 Pay 3.8%,LINE Pay 也有 2.3%。國泰 CUBE 卡則是彈性支援,當某一天有大額消費,就可以拿出 CUBE 卡刷。國泰 CUBE 的慶生月或一些期間限定權益也值得期待。

已有穩定工作及信用卡,想辦好用的新卡

如果有穩定工作,通常會有國泰 CUBE、台新 Richart(或是由其他卡別轉過去),如果沒有也建議先辦這 2 張。

當有一定的信用基礎和收入以後,可以選擇永豐大戶信用卡,平均資產達 10 萬可以升級成大戶等級,資產破百萬可升級「大戶+」。滙豐的 Live+ 現金回饋卡則是有不錯的首刷禮,符合新戶資格及首刷條件可以拿到行李箱、電子即享券等贈品。而且在餐飲、購物、娛樂三大通路享最高 4.88% 也比幾張主要切換權益信用卡高。

準備去日本、韓國、泰國旅遊,想找海外信用卡

中信 uniopen 的 11% 絕對是海外旅遊的首選,但是這張卡加碼 8% 上限僅有 500 點,大約有 $6,250,可能刷幾頓餐費,買買伴手禮就會超過。超過上限後海外消費回饋剩 3% 無上限,其實已經算很高,想要更多回饋就利用多張卡替換刷。

接續可以選擇 Unicard,如果預算高可以考慮扣 149 點直升「UP選」,讓你在各國都享有 4.5% 回饋,但要留意 Unicard 的回饋仍有上限。

JCB 卡的 10% 活動,級距也很適合小資族去日本購物補貨。

如果依舊擔心回饋上限問題,建議可以申辦哩程卡或高端卡,經常出國的旅客也可以善用卡片提供的各項禮遇。

2026 信用卡常見問題

Q:信用卡怎麼選?

想要了解信用卡怎麼選,首先要先了解「平常錢都花去哪裡」,所以可以檢視一下自己現在每月的花費,到底花在哪邊最多,再看你需要哪張卡來賺回饋!

1. 花費沒有特別種類的人:選高現金回饋無上限的卡,可以折抵卡費又能無腦刷,是你的首選!

2. 花在吃喝休閒娛樂:如果平常消費最多就是花在娛樂像是看電影、餐廳、旅遊、加油等,那就選花費最多的項目找信用卡,像是遠東樂家+卡就很適合在生活娛樂上消費賺回饋。

3. 花在固定繳費:選分期零利率、免手續費、循環的卡,常常需要繳大筆稅金、學費、貸款費用的你需要有一張借貸款利率低一點的卡片!

4.很愛海外旅遊的你:海外旅遊樣樣都要花錢,買機票、交通、吃喝玩樂,此時如果有一張回饋高的信用卡幫助你邊玩邊賺,就會讓你玩的更盡興!

Q:辦信用卡要注意什麼?

信用卡雖然可以幫助你賺回饋,但因為信用卡的特性是先買後付,一不小心就會超過自己能負擔的價格。所以這邊股感也幫你整理了辦信用卡該注意的幾個部分,讓你開心消費又能謹慎理財喔!

1.注意信用卡年費:每當你要辦信用卡時,一定要特別注意信用卡年費相關的規定,是否符合你的需求,雖然現在大部分信用卡都是免年費,但都可能需要綁定電子帳單等,一定要注意看。

2.注意每月消費金額:信用卡的消費一定要注意不要超過自己能負擔的金額,所以一定要定期到各行APP查看目前已經消費的明細,了解自己的消費情況。

3.注意繳費日期:信用卡的繳費日期非常重要!因為一超過繳費日期就會開始進行循環利息的計算,會需要還更多的錢!所以若是常常會忘記繳費的朋友,一定要設定自動繳款,以防自己忘記、要多還錢又會被扣信用分數喔!

4.注意沒在用的信用卡:沒在用的卡可能會因沒有消費而產生年費,所以讓自己手邊差不多維持三張常用的信用卡比較不會遇到這些問題喔!

5.可以適時提高額度:若是收入、存款有提高,建議可以適時提供相關文件給銀行,請銀行幫你調高額度,不只是在使用時更方便,在未來有貸款需求時,你的信用卡額度也是評估條件之一!所以可以特別注意喔!

【延伸閱讀】